Previdência Corporate » Imposto de Renda » Regressiva / Progressiva

Os participantes dos planos de Previdência Complementar iniciados a partir de 1 de Janeiro de 2005, deverão optar entre os sistemas de tributação Regressivo ou Progressivo (Lei n. 11.053/04). Nos planos instituídos, a escolha das tabelas ocorrerão para cada contribuição, ou seja, participante e empresa.

REGIMES PARA TRIBUTAÇÃO

Progressiva

| Comparativo | |

| Regressiva | Progressiva |

| 1- A característica dessa tabela é para quem possui um objetivo à longo prazo. | 1- 15% é o percentual que será cobrado no momento do resgate, independentemente do valor solicitado. |

|

2- A diminuição da alíquota, está condicionada ao período de cada contribuição e não ao tempo de plano. Clique e veja a linha do tempo. |

2- No ano subsequente ao resgate, deverá informar no campo “rendimento tributável” o valor resgatado, CNPJ da Seguradora e os 15% pagos na fonte (Seguradora) no ano anterior. |

| 3- No momento do resgate parcial é respeitado o sistema PEPS (primeiro que entra, primeiro que sai), desta forma o valor solicitado será o mais antigo, logo com a menor alíquota. | 3- Para quem resgatar e for isento de imposto de renda, deverá fazer a declaração simplificada, proceder o item “2-“ e automaticamente será restituído, respeitando o prazo da Receita Federal. |

| 4- No ano subsequente à qualquer resgate, o participante não deverá declarar como rendimento tributável, pois esse valor não será restituído no ajuste da declaração. A tributação nesse sistema, sempre será exclusiva na fonte (Seguradora). Na elaboração da declaração do I.R., há um campo específico para essa informação. | 4- A parcela a deduzir só tem efeito no momento do ajuste na declaração anual, não faz parte do cálculo quando solicitado o resgate. |

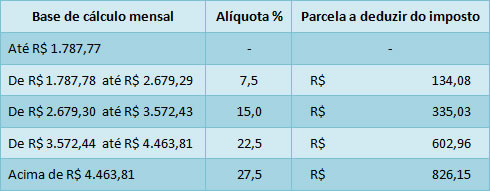

| 5- Caso compre uma renda* (opção na aposentadoria) com o saldo que constituiu no momento da aposentadoria, será feito um cálculo da média ponderada entre o “valor de contribuição” e o “período” que esse recurso ficou no plano. Após o cálculo, saberemos a alíquota de imposto que incidirá na renda mensal. Quando inicia o recebimento da renda, a alíquota ainda diminuirá de acordo com o tempo de recebimento. Ex: Comprei uma renda e após o cálculo pago 15%, após 2 anos recebendo o benefício, pagarei 10%. Mesmo nesse momento a tributação é exclusiva na fonte (seguradora). | 5- Caso compre uma renda* (opção na aposentadoria), o valor de imposto a ser pago é idêntico a regra da tabela. Ex: Caso receba R$ 3.000 de renda vitalícia, incidirá 22,5% de imposto e no ano subsequente deve-se declarar como rendimento tributável. |

* Comprar uma renda, é optar em entregar à seguradora, toda a reserva (saldo) ou parte dela no momento da aposentadoria, tendo a garantia de uma renda até o falecimento.

"O texto não pode ser reproduzido no todo ou em parte sem autorização do titular. A previsão legal está no artigo 29 da Lei 9610/98"